Définition et concepts fondamentaux des produits structurés

Qu’est-ce qu’un produit structuré ?

Les produits structurés sont des instruments financiers conçus en “sur mesure”, qui combinent différents actifs financiers sous-jacents, afin de répondre aux besoins spécifiques et personnalisés d’un investisseur.

Ces actifs financiers sous-jacents peuvent inclure des actions, des obligations, des indices boursiers, des matières premières, des taux de change ou encore une combinaison de ceux-ci.

Les produits structurés sont conçus pour offrir des profils avec un couple risque-rendement spécifiques qui ne sont pas disponibles au travers d’investissements traditionnels, de type “actions” ou “obligations”.

Ils peuvent être utilisés à des fins diverses, telles que typiquement l’amélioration des niveaux de rendements ou encore offrir une garantie en capital.

Voir plus de contenu de Conseil Financier

Typologies principales de produits structurés

Il existe une grande variété de produits structurés disponibles, chacun offrant des caractéristiques propres.

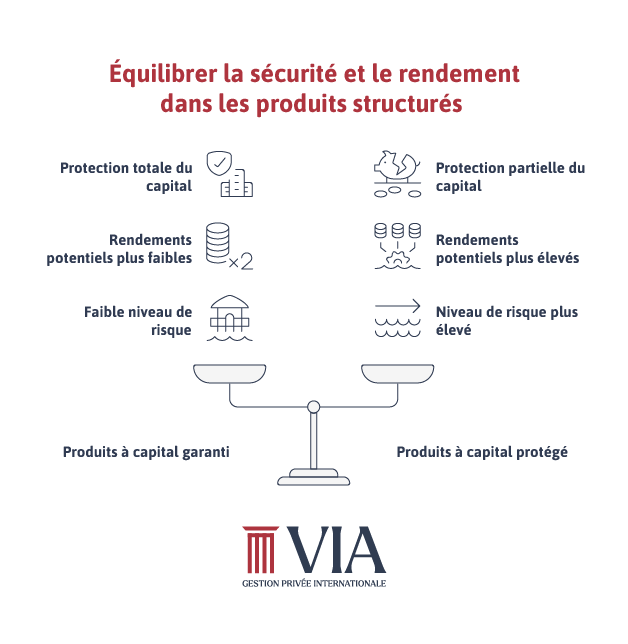

Lorsqu’il s’agit d’investir dans des produits structurés, la compréhension des différentes protections de capital disponibles est essentielle.

Deux termes couramment utilisés sont “capital garanti” et “capital protégé”. Bien que ces termes puissent sembler similaires, ils offrent des niveaux de protection distincts et il est essentiel de bien appréhender les différences avant de prendre une décision d’investissement.

Produits à “capital garanti”: Une sécurité absolue

Les produits à capital garanti offrent le plus haut niveau de protection du capital initialement investi. Avec un produit à capital garanti, l’investisseur est assuré de récupérer son investissement initial à l’échéance, quelle que soit la performance de l’actif sous-jacent. Cette garantie est généralement fournie par une institution financière/une Banque de 1er rang, jouissant d’une bonne notation de crédit, et qui s’engage à rembourser le capital initial.

Voici les principales caractéristiques des produits à capital garanti:

Ø Garantie à 100% du capital: L’investissement initial est entièrement protégé et l’investisseur est assuré de le récupérer à l’échéance.

Ø Faible risque: La garantie du capital réduit considérablement le risque d’investir dans le produit.

Ø Rendements potentiels plus faibles: En échange de la protection totale du capital, les produits à capital garanti offrent généralement des rendements potentiels plus faibles que les produits à capital protégé.

Ø Idéal pour les investisseurs averses au risque: Les produits à capital garanti conviennent aux investisseurs qui donnent la priorité à la préservation du capital et qui sont à l’aise avec des rendements potentiels plus faibles.

Produits à “capital protégé”: un coussin de protection sous des conditions

Les produits à capital protégé offrent un certain niveau de protection du capital, mais pas aussi absolu que les produits à capital garanti. Avec un produit à capital protégé, une partie de l’investissement initial est protégée contre les pertes, mais il peut y avoir des réserves ou des limites à la protection.

Voici les principales caractéristiques des produits à capital protégé:

Ø Protection partielle du capital: Une partie de l’investissement initial est protégée, mais pas nécessairement la totalité. Le niveau de protection peut varier en fonction de la structure du produit.

Ø Rendements potentiels plus élevés: Les produits à capital protégé offrent généralement des rendements potentiels plus élevés que les produits à capital garanti, car ils comportent un certain niveau de risque.

Ø Risque plus élevé: Bien qu’ils offrent une certaine protection du capital, les produits à capital protégé comportent toujours un risque. Si l’actif sous-jacent sous-performe fortement, l’investisseur peut potentiellement perdre une partie voir la totalité de son investissement initial.

Ø Idéal pour les investisseurs modérément averses au risque: Les produits à capital protégé conviennent aux investisseurs qui sont à l’aise avec un certain niveau de risque en échange de la possibilité de rendements plus élevés.

Produits “autocallables”

Ces produits structurés qu’ils soient capital garanti ou capital protégé intègrent un mécanisme qui permet de les rembourser automatiquement avant leur date d’échéance initiale.

Ce remboursement anticipé est généralement déclenché si l’actif sous-jacent (habituellement un indice boursier, une action ou un panier d’actions) atteint ou dépasse un niveau de prix prédéfini à des dates d’observations préfixées à l’avance. Si l’autocall est déclenché, l’investisseur reçoit son investissement initial plus un rendement prédéterminé ou un coupon.

Le mécanisme d’autocall permet aux investisseurs de récupérer leur investissement plus tôt que la date d’échéance initiale. Cela peut être avantageux car l’investisseur peut ainsi réinvestir en avance dans d’autres opportunités d’investissement tout en optimisant son rendement.

Avantages des produits structurés

Les produits structurés offrent plusieurs avantages potentiels aux investisseurs :

Ø Rendement potentiellement attractif et prédéfini : Les produits structurés permettent de bénéficier d’un rendement anticipé plus élevés que les investissements financiers traditionnels (typiquement dans un environnement de faibles taux d’intérêt, comme en zone Euro actuellement), fixé à l’avance sous certaines conditions (exemple: versement de coupons réguliers si un indice ne baisse pas sous un certain seuil). Cette visibilité est rarement offerte lors d’un investissement en actions, dont les performances restent incertaines et dépendent totalement du marché.

Ø Flexibilité et personnalisation: Ces produits sont conçus sur-mesure pour répondre à différents profils de risque, objectifs de rendement ou horizons d’investissement, à la différence des instruments classiques. L’investisseur peut donc ajuster/personnaliser le niveau de risque, de protection du capital ou de potentiel de gain selon sa propre tolérance au risque.

Ø Diversification et exposition à de multiples classes d’actifs: Les produits structurés peuvent s’adosser à des indices, actions, taux, paniers d’actifs, matières premières, etc… Ils offrent ainsi une exposition diversifiée bien plus large qu’un achat direct d’actions ou d’obligations, ce qui permet d’optimiser la diversification du portefeuille.

Ø Protection du capital: Contrairement à l’investissement direct en actions, les produits structurés offrent comme détaillé ci-avant une protection partielle voir totale du capital à l’échéance, selon la structure choisie. Cela quantifie/limite le risque de perte, ce qui apparaît particulièrement pertinent dans des marchés volatils ou baissiers, là où une action peut perdre la totalité de sa valeur.

Inconvénients des produits structurés

Les produits structurés comportent également des inconvénients dont les investisseurs doivent être conscients :

Ø Complexité : Les produits structurés peuvent apparaître comme complexes et difficiles à appréhender, en comparaison des actions/obligations classiques.

Ø Risque de crédit: Les produits structurés comportent un risque de crédit – certes très limité lorsqu’il est garanti par une banque de 1er rang – qui est le risque que la Banque/l’émetteur du produit ne soit pas en mesure de remplir ses obligations.

Ø Risque lié à la stratégie : Les produits structurés peuvent comporter un risque lié à la stratégie, si toutefois cette stratégie d’investissement sous-jacente s’avère ne pas fonctionner comme initialement prévu.

Ø Dans le cas où les sous-jacent sur lequel est indexé le produit structuré viennent délivrer une performance nettement supérieure au rendement du produit structuré la performance du produit structuré restera conforme au rendement prévu initialement.

En conclusion

Les produits structurés sont des instruments financiers conçus en “sur-mesure”, qui combinent différents actifs financiers pour répondre aux besoins spécifiques et personnalisés d’un investisseur, typiquement en termes de profil de risque, cible de rendement et horizon d’investissement.

Ces derniers offrent l’avantage de combiner le potentiel de rendement des marchés financiers avec une gestion du risque personnalisable (protection partielle ou totale du capital), procurant ainsi une alternative stratégique et diversifiée aux actions et obligations, surtout pour des investisseurs conservateurs ou recherchant une meilleure visibilité sur les performances futures attendues.

Ces derniers restent cependant des instruments financiers complexes qui comportent également un certain nombre de risques dont les investisseurs doivent rester conscients.

Chez VIA Gestion Privée Internationale, nous vous accompagnons dans le choix et la structuration des solutions d’investissement les plus adaptées à votre situation, avec une attention particulière à l’optimisation fiscale pour les expatriés.

Prenez rendez-vous avec nos experts pour construire une stratégie d’investissement sur-mesure et fiscalement avantageuse.