Implications pour les personnes physiques

Régime fiscal des revenus d’activité

Les revenus d’activité, tels que les salaires et les bénéfices professionnels, sont généralement imposés dans le pays où l’activité est exercée. La convention apporte des précisions sur l’imposition de ces revenus pour les résidents travaillant entre la France et Hong Kong, évitant ainsi les doubles impositions matière d’impôts.

Régime fiscal des revenus passifs

Les revenus passifs, tels que les dividendes, intérêts et loyers, peuvent être imposés dans les deux pays. Toutefois, des mécanismes de crédit d’impôt ou d’exemption sont mis en place pour éviter la double imposition, selon les termes de la convention. Les doubles impositions matière imposées sont ainsi éliminées grâce à cette convention.

Implications pour les sociétés

Structure fiscale des entreprises

Les entreprises opérant entre la France et Hong Kong doivent se conformer aux règles fiscales des deux territoires. La convention fiscale définit les critères d’établissement stable et les règles d’imposition des bénéfices, facilitant ainsi les activités transfrontalières des entreprises. Cela inclut également des mesures pour prévenir l’évasion et la fraude fiscale.

Calcul de l’impôt sur la fortune

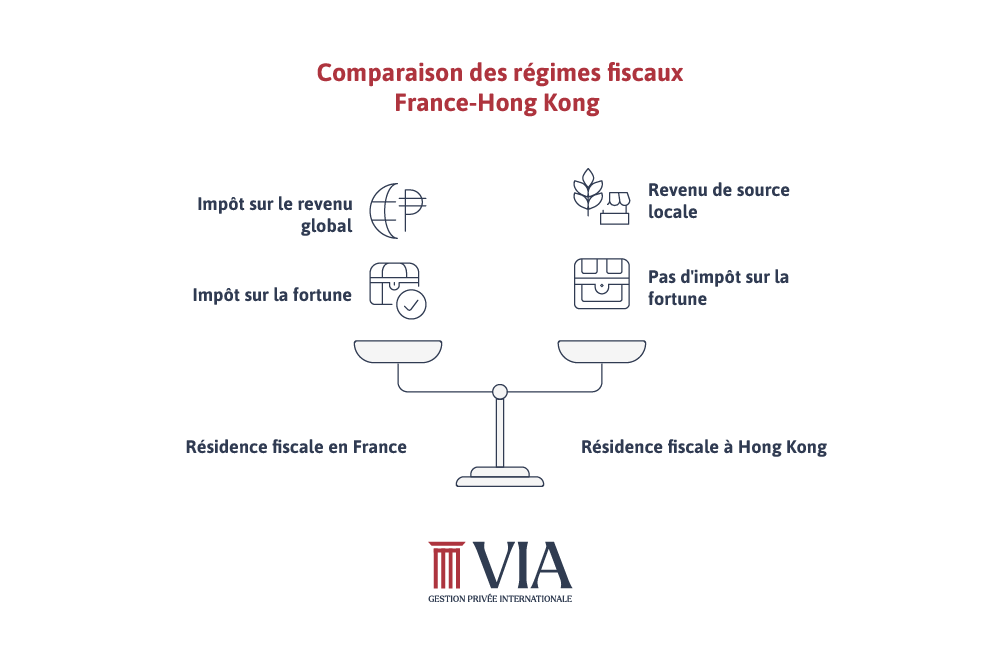

L’impôt sur la fortune s’applique en France. La convention fiscale précise les modalités de calcul et de déclaration de cet impôt pour les résidents fiscaux des deux pays, assurant une imposition juste et équitable. Les revenus et la fortune sont pris en compte pour éviter la double imposition.

Lutte contre l’évasion fiscale

Mécanismes de prévention de la fraude fiscale La convention fiscale inclut des dispositions visant à prévenir l’évasion fiscale, telles que l’échange d’informations entre les autorités fiscales des deux pays. Cela permet de détecter et de combattre les pratiques fiscales abusives, assurant ainsi la transparence fiscale et le respect des obligations fiscales.

Élimination des doubles impositions

L’un des objectifs principaux de la convention est d’éviter les doubles impositions des revenus et des patrimoines des résidents. Des mécanismes comme les crédits d’impôt et les exemptions fiscales sont mis en place pour alléger le fardeau fiscal des contribuables, en vue d’éviter les doubles impositions et de prévenir l’évasion fiscale.

Actualités et perspectives

Évolutions récentes de la convention

La convention fiscale entre la France et Hong Kong est régulièrement mise à jour pour refléter les changements législatifs et économiques. Ces évolutions visent à renforcer la coopération fiscale et à améliorer les conditions pour les résidents et les entreprises des deux territoires. Les ajustements récents prennent en compte les défis modernes de la fiscalité internationale.

Opportunités d’investissement à Hong Kong

Hong Kong offre de nombreuses opportunités d’investissement grâce à son environnement fiscal favorable et à sa position stratégique en Asie. La convention fiscale avec la France facilite les investissements transfrontaliers, en offrant des avantages fiscaux et en garantissant une imposition claire et équitable. Les entreprises peuvent ainsi optimiser leur stratégie fiscale grâce à cette convention.