S’expatrier tout en continuant à travailler à son compte est aujourd’hui un projet de plus en plus courant. Freelances, auto-entrepreneurs, créateurs d’entreprise… nombre d’indépendants souhaitent profiter des opportunités qu’offrent d’autres pays, que ce soit pour des raisons fiscales, personnelles ou professionnelles.

Mais derrière l’image séduisante de l’expatriation, vivre et travailler à l’étranger en tant qu’indépendant exige une préparation rigoureuse : choix du pays, statut juridique, démarches administratives, protection sociale… Voici un guide complet pour s’y retrouver.

Pourquoi s’expatrier en tant qu’indépendant ?

Liberté géographique et opportunités économiques

Travailler à distance en tant qu’indépendant à l’étranger offre une liberté géographique inédite. Vous pouvez choisir votre lieu de vie en fonction du climat, du coût de la vie, ou de vos préférences personnelles, tout en continuant à exercer votre activité pour des clients situés en France ou à l’international.

Cette flexibilité permet également de profiter d’opportunités économiques locales, que ce soit pour développer de nouveaux marchés ou s’immerger dans un écosystème entrepreneurial dynamique.

Fiscalité avantageuse dans certains pays

Plusieurs destinations offrent une fiscalité attractive aux expatriés : taux d’imposition réduit, exonération de certains revenus, absence de prélèvements sociaux… Ces avantages peuvent peser lourd dans la balance lorsqu’on compare différents pays pour s’installer.

Attention toutefois : la notion de résidence fiscale est essentielle, et un mauvais arbitrage peut entraîner des situations de double imposition ou des obligations déclaratives complexes.

Qualité de vie, climat, communauté d’expats…

Le choix de l’expatriation s’explique aussi par des raisons de qualité de vie : climat agréable, coût de la vie modéré, rythme de travail différent, richesse culturelle… De nombreuses destinations attirent les freelances à la recherche d’un meilleur équilibre personnel et professionnel.

L’existence de communautés d’expatriés actives, de réseaux d’indépendants et d’espaces de coworking peut également faciliter l’intégration.

Quels pays choisir quand on est freelance ou entrepreneur ?

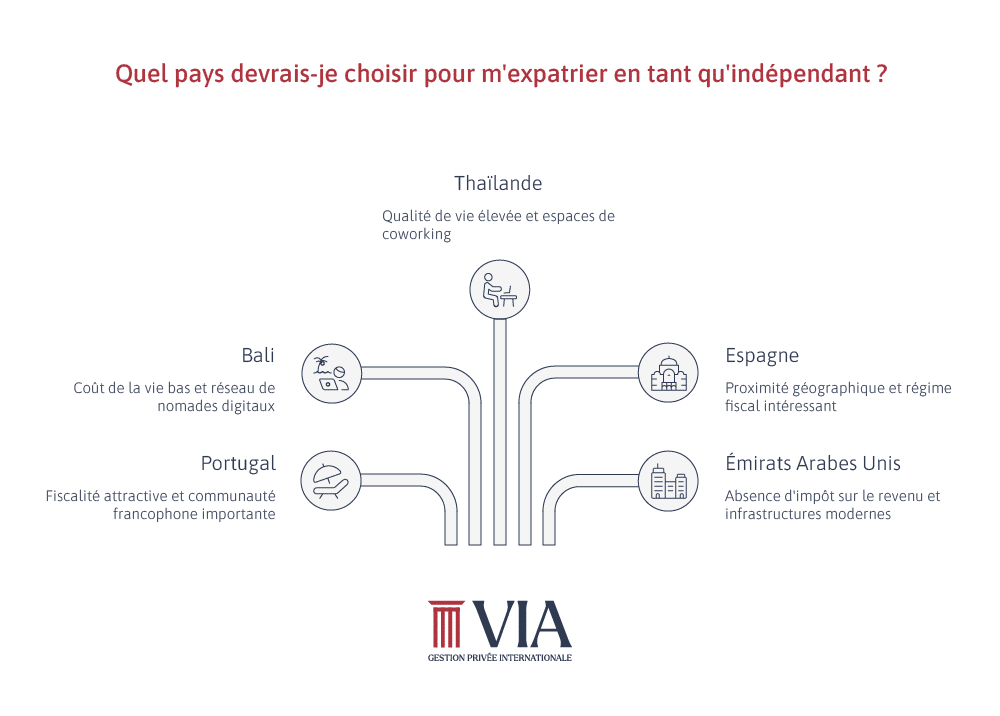

Les 5 destinations les plus prisées

- Portugal : fiscalité attractive pour les nouveaux résidents, communauté francophone importante

- Bali (Indonésie) : coût de la vie très bas, climat tropical, réseau de nomades digitaux

- Thaïlande : qualité de vie élevée, nombreux espaces de coworking

- Espagne : proximité géographique, facilité d’intégration, régime fiscal intéressant dans certaines régions

- Émirats Arabes Unis : absence d’impôt sur le revenu, infrastructures modernes

Les pays avec visa « digital nomade »

Plusieurs pays ont mis en place un visa nomade digital, permettant de travailler légalement à distance tout en vivant localement pendant plusieurs mois, voire années (Croatie, Estonie, Costa Rica, Dubaï…).

Critères de choix

Avant de s’expatrier, il est essentiel d’évaluer :

- la fiscalité locale et les conventions fiscales avec la France

- le coût de la vie

- la stabilité politique et juridique

- la qualité du système de santé et les options de couverture internationale

- la possibilité d’y créer son entreprise à l’étranger en tant que non-résident

Quel statut juridique pour s’expatrier ?

Travailler en freelance : micro-entreprise, portage

Un auto-entrepreneur expatrié peut parfois conserver sa micro-entreprise en France, notamment s’il reste affilié au régime français de sécurité sociale. Cela dépend de la durée du séjour et du pays de résidence.

Le portage salarial international peut aussi être une alternative souple.

Créer une société à l’étranger : SAS, SASU, SARL, EURL, LTD, LLC, SL…

Dans certains cas, il peut être plus pertinent de créer une société locale (LTD au Royaume-Uni, LLC aux États-Unis, société de zone franche à Dubaï…), selon les règles locales et vos objectifs fiscaux.

Statut de non-résident et conséquences fiscales

En quittant la France, vous pouvez devenir non-résident fiscal. Cela entraîne un changement de régime d’imposition, une possible perte de certains droits sociaux et des obligations déclaratives spécifiques.

Ces obligations changent complètement : selon la catégorie de revenus perçus de France (revenus immobiliers, dividendes, pensions, salaires…), vous serez ou non imposé en France, et les taux de taxation applicables varieront. Identifier la nature exacte de vos revenus permet d’anticiper l’impact fiscal et de mettre en place une stratégie adaptée.

Quelles démarches administratives avant de partir ?

Déclaration de départ à l’étranger

Avant de quitter la France, vous devez informer :

- l’administration fiscale via le formulaire de départ (n°2042). Votre dossier sera transféré au Service des impôts des particuliers non-résidents (SIPNR) de Noisy-le-Grand ;

- la CPAM pour cesser votre affiliation à la sécurité sociale ;

- éventuellement Pôle emploi, URSSAF, la CAF.

Ouverture d’un compte bancaire

Selon les pays, un visa ou une adresse locale est exigé. D’autres permettent d’utiliser des banques en ligne ou néobanques internationales.

Assurances, mutuelles, cotisations sociales

Vivre à l’étranger signifie ne plus bénéficier automatiquement de la sécurité sociale française.

Dans l’UE, la Carte Européenne d’Assurance Maladie permet de se faire soigner dans le pays d’accueil avec remboursement selon les tarifs locaux.

En dehors de l’UE, plusieurs assureurs proposent des couvertures santé internationales.

Il est aussi pertinent d’étudier l’offre locale : par exemple, en Espagne, les Mutua offrent un accès rapide aux soins et des prix compétitifs.

Gestion de la retraite et des droits en France

En tant qu’indépendant expatrié, vos cotisations ne sont plus automatiquement versées aux régimes français, sauf en cas d’adhésion volontaire. Il est notamment possible de cotiser à la Caisse des Français de l’Étranger (CFE) afin d’éviter toute rupture avec le régime des retraites françaises et de continuer à valider des trimestres.

Attention néanmoins à faire attention au coût que cela représente : il est recommandé de comparer cette option avec une approche en capitalisation via une épargne privée, qui peut parfois s’avérer plus intéressante et rentable sur le long terme.

Par ailleurs, une convention cadre européenne et divers accords bilatéraux entre la France et d’autres pays permettent de faire reconnaître les trimestres cotisés à l’étranger dans la durée totale de cotisation, pour le calcul des droits à la retraite en France.

Certaines règles, comme le non-cumul des conventions, peuvent avoir un impact important — et souvent négatif — lors du calcul de vos droits. Il est donc vivement recommandé d’effectuer un bilan retraite personnalisé avec un spécialiste afin d’optimiser votre situation et d’éviter les erreurs coûteuses.

Comment bien gérer son activité à distance ?

Outils comme Slack, Notion, Zoom, Trello, Stripe ou PayPal. Vérifiez leur accessibilité depuis le pays d’accueil.

Tenez une comptabilité conforme aux normes locales ou françaises, et anticipez vos déclarations fiscales.

Comment se protéger en tant qu’indépendant à l’étranger ?

En devenant non-résident, vous quittez le régime PUMA.

Options :

- CFE (Caisse des Français de l’Étranger)

- Assurances santé internationales

- Comparer couverture locale et internationale

Souscrire une protection juridique et une responsabilité civile professionnelle est vivement conseillé.

Astuces et erreurs à éviter

- Mal anticiper son changement de résidence fiscale: ne pas analyser l’impact de la composition de vos revenus actuels et futurs dans le pays d’accueil est une erreur majeure. Fiscalité différente, absence ou présence de convention fiscale, tout influe sur votre imposition et vos obligations déclaratives.

- Ne pas se préparer à un éventuel retour en France: l’impatriation se prépare comme l’expatriation. Réarbitrez votre patrimoine pour optimiser fiscalement votre retour. Le régime des impatriés peut offrir des avantages (IFI, exonération partielle de salaire). Pensez aussi aux formalités comme la déclaration des comptes étrangers via le CERFA n°3916.

Témoignage d’un indépendant expatrié

« Quand j’ai décidé de m’expatrier pour poursuivre mon activité d’indépendant, je me suis vite rendu compte que la réussite ne dépendait pas seulement de mon business, mais aussi – et surtout – de ma capacité à comprendre les règles locales.

Avant même d’arriver, j’ai pris conscience qu’il fallait anticiper un maximum : l’ouverture d’un compte bancaire personnel et professionnel est bien plus qu’une formalité.

J’ai aussi appris que comprendre les conséquences fiscales de son expatriation est absolument essentiel. Cela influe directement sur la manière dont on va structurer et optimiser sa rémunération : salaire, dividendes, ou un mélange des deux.

Ne pas déclarer son activité professionnelle dans le pays peut entraîner des difficultés majeures : pas d’accès à la sécurité sociale publique, impossibilité de justifier ses revenus pour un prêt, ou blocages administratifs.

Mon conseil : avant de partir, se documenter, comprendre les statuts disponibles, et préparer ses démarches en amont. »

FAQ – Vos questions sur l’expatriation des indépendants

Quelle fiscalité si je suis indépendant et vis à l’étranger ?

Cela dépend de votre résidence fiscale et de la nature de vos revenus (salaires, dividendes, revenus d’activité, patrimoine…). La présence d’une convention fiscale est clé, ainsi que les règles locales.

Certains pays taxent les revenus mondiaux. D’autres offrent des régimes préférentiels comme la loi Beckham en Espagne, avantageuse l’année d’arrivée + 5 ans.

Quels sont les meilleurs statuts juridiques pour un freelance à l’étranger ?

Tout dépend du pays, de l’activité et des objectifs.

Options possibles : indépendant local, SL en Espagne, LTD au Royaume-Uni, LLC aux États-Unis, société en zone franche à Dubaï…

Le choix doit prendre en compte fiscalité, protection sociale et protection du patrimoine.

Conclusion

S’expatrier en tant qu’indépendant offre une liberté précieuse, mais exige une préparation minutieuse. Pays, statut, fiscalité, protection sociale… chaque paramètre compte.

Chez VIA GPI, nous accompagnons les indépendants dans leur stratégie d’expatriation patrimoniale pour sécuriser leur projet et optimiser leur installation.