La rédaction d’une clause bénéficiaire constitue une étape essentielle lors de la souscription du contrat d’assurance-vie. Bien rédigée, elle garantit la transmission optimale de votre patrimoine. Mal rédigée, elle peut entraîner conflits, incertitudes et conséquences fiscales défavorables.

Dans cet article, nous vous guidons pour comprendre et rédiger efficacement votre clause bénéficiaire.

Qu’est-ce qu’une clause bénéficiaire ?

La clause bénéficiaire permet à l’assuré de désigner librement la ou les personnes qui percevront les capitaux en cas de décès. Elle assure la transmission des capitaux hors succession, offrant ainsi une souplesse et un cadre fiscal avantageux.

Différents types de clauses bénéficiaires

- Clause standard : souvent formulée « mon conjoint, à défaut mes enfants, nés ou à naître, vivants ou représentés, à défaut mes héritiers ».

- Clause sur-mesure : adaptée à des situations particulières (famille recomposée, partenaire non marié, transmission à un tiers, etc..).

- Clause démembrée : consiste à désigner un usufruitier (souvent le conjoint) et des nus-propriétaires (souvent les enfants).

- Clause à options / à tiroirs : permet de laisser la possibilité aux bénéficiaires d’accepter tout ou partie des capitaux décès. En revanche, la clause, elle doit être précise et quantifiable.

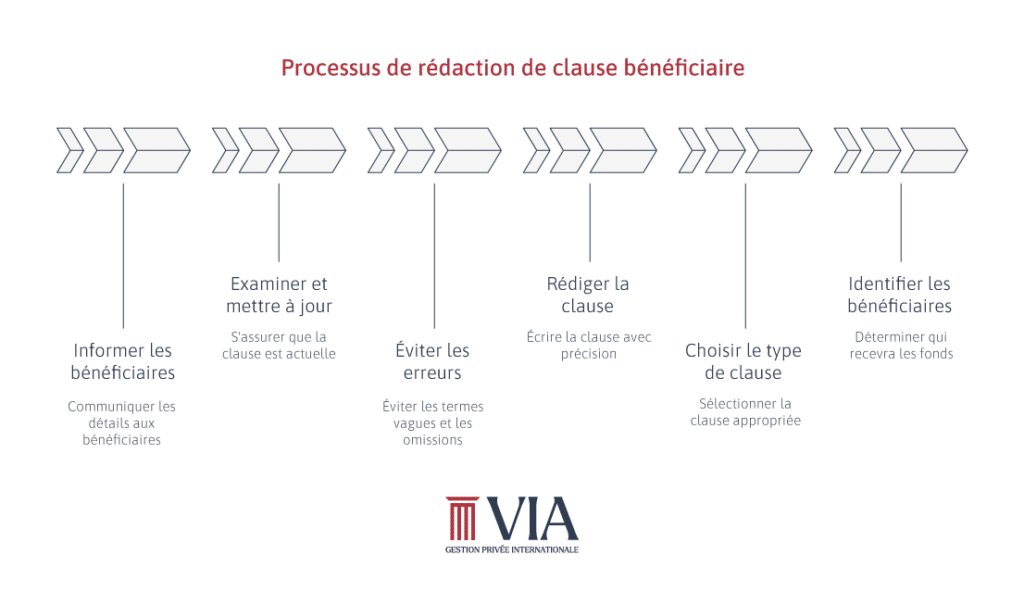

La désignation des bénéficiaires : règles et recommandations

Qui peut être désigné comme bénéficiaire ?

Toute personne physique (conjoint, enfant, partenaire de PACS, ami, tiers) ou morale (association, fondation). Vous avez également la liberté de désigner plusieurs bénéficiaires tout en mentionnant la répartition des capitaux. Cette répartition peut être à part égale ou non (par exemple 70% pour le bénéficiaire X et 30% pour le bénéficiaire Y).

Cependant, il n’est malheureusement pas possible de désigner certaines personnes dans des conditions abusives (par exemple, un professionnel de santé qui s’occupe de lui, vous sauf lien familial ou bien votre animal de compagnie).

Les bénéficiaires de second rang : importance et choix

Il est nécessaire d’anticiper des bénéficiaires des seconds rang. En effet, il faut prévoir une alternative si le premier bénéficiaire décède avant l’assuré.

Dans la rédaction de la clause bénéficiaire, l’assuré peut également donner la possibilité au(x) bénéficiaire(s) de renoncer au bénéfice du contrat. Cette subtilité doit être mentionné au sein de la clause.

Le code des Assurances, ne prévoyant pas la représentation, il est nécessaire de la mentionner explicitement dans la clause bénéficiaire (« à mes enfants, vivants ou représentés ») afin que les enfants d’un bénéficiaire prédécédé puissent bénéficier des capitaux qui aurait dû revenir à leur parent. Si la mention de la représentation n’est pas indiquée, les capitaux seront partagés entre tous les autres bénéficiaires.

S’il ne reste aucun bénéficiaire au moment du décès, les capitaux du contrat tomberont dans l’actif successoral de l’assuré. L’avantage fiscal sera ainsi perdu.

Comment bien rédiger une clause bénéficiaire pour son assurance vie ?

Les erreurs à éviter lors de la rédaction de la clause

- Employer des termes trop vagues (« mes proches », « mes héritiers légaux »).

- Ne pas prévoir de bénéficiaires de second rang.

- Oublier d’indiquer l’ordre de priorité.

Modèles de clauses bénéficiaires : standard vs sur-mesure

- Standard : rapide et simple, adaptée aux familles classiques.

- Sur-mesure : à privilégier pour des patrimoines importants, des familles recomposées ou en cas d’expatriation.

Est-il possible de modifier sa clause bénéficiaire ?

Oui. L’assuré peut la modifier à tout moment, sauf en cas d’acceptation expresse du bénéficiaire. La modification doit être faite par avenant ou par courrier adressé à l’assureur.

Le bénéfice du contrat : acceptation et renonciation

- Acceptation : le bénéficiaire accepte formellement le contrat, rendant la clause irrévocable sans son accord.

- Renonciation : le bénéficiaire peut refuser le capital, permettant son transfert au bénéficiaire suivant

Dans les deux cas, le bénéficiaire doit rédiger un courrier pour en informer la compagnie.

Conséquences de la clause bénéficiaire dans différents scénarios

Impact d’un divorce ou d’un changement de situation familiale

Si la rédaction de la clause bénéficiaire est dite « standard » c’est-à-dire « mon conjoint, à défaut mes enfants » en cas de divorce, les capitaux reviennent aux enfants.

En cas de remariage, le bénéficiaire sera donc le nouveau conjoint. C’est pour cette raison que l’on ne nomme jamais le conjoint par son identité. Dans le cas contraire, si le conjoint est nommé par son nom et prénom même en cas de divorce cette personne (qui n’a plus le statut de conjoint) percevra les fonds.

Les clauses à éviter : pièges à déjouer

Les conséquences d’une clause mal rédigée

Une mauvaise rédaction peut entraîner une taxation plus élevée ou une remise en cause de la volonté réelle de l’assuré.

Nos conseils pour rédiger votre clause bénéficiaire

- Faire appel à un conseiller en gestion de patrimoine pour rédiger une clause sur-mesure adapté à votre situation. Vous pouvez également vous appuyer sur un accompagnement professionnel en conseil financier afin de sécuriser vos choix et d’optimiser la transmission.

- Privilégier une rédaction claire, complète et actualisée régulièrement.

- Anticiper les changements de vie (mariage, divorce, naissance, expatriation).

FAQ – Les questions que vous vous posez

Quelle mention est fortement conseillée à la fin de toute clause bénéficiaire ?

La mention « à défaut mes héritiers » afin d’éviter l’absence de bénéficiaire.

Quelle désignation faut-il éviter dans une clause bénéficiaire d’un contrat d’assurance vie en tant qu’expatrié ?

Les formulations trop générales comme « mes proches » ou « ma famille ».

Comment rédiger une clause bénéficiaire ?

De manière claire et explicite, en indiquant l’identité complète des bénéficiaires (nom, prénom, date et lieu de naissance) et l’ordre de priorité.

Quelle est la clause bénéficiaire standard d’un contrat d’assurance vie ?

« Mon conjoint, à défaut mes enfants, nés ou à naître, vivants ou représentés, à défaut mes héritiers ».

Comment établir une clause démembrée ?

En désignant un usufruitier (qui a la gestion du contrat) et des nus-propriétaires (qui récupèrent le capital à terme).

Peut-on modifier le bénéficiaire du contrat d’assurance vie ou de prévoyance décès ?

Oui, à tout moment, sauf en cas d’acceptation par le bénéficiaire.

La clause bénéficiaire est bien plus qu’une simple formalité administrative : elle constitue un levier essentiel pour sécuriser la transmission de votre patrimoine et préserver vos volontés. Mal rédigée, elle peut créer des situations complexes et pénalisantes ; bien pensée, elle devient un outil puissant de protection et d’optimisation.

Chez VIA Gestion Privée Internationale, nous savons que chaque situation est unique. C’est pourquoi nous intégrons la rédaction de la clause bénéficiaire dans une réflexion globale de planification patrimoniale, afin de vous offrir une stratégie cohérente qui protège vos proches et optimise votre fiscalité, aujourd’hui comme demain.

Pour en savoir plus et obtenir un accompagnement personnalisé, n’hésitez pas à nous contacter : nos experts vous guideront pas à pas dans la mise en place de solutions adaptées à votre situation internationale.