Contenu pédagogique : cet article a uniquement un objectif d’explication et de vulgarisation.

Les comptes-titres ordinaires sont une solution d’investissement permettant de détenir divers titres et valeurs mobilières. Toutefois, leur fiscalité peut impacter significativement le revenu généré par ces placements. En 2025, l’imposition des comptes-titres repose sur plusieurs critères : le prélèvement forfaitaire unique (PFU), l’option pour le barème progressif et les prélèvements sociaux.

Rappel de la définition du compte titre

Un compte-titre ordinaire est une enveloppe d’investissement qui permet d’acheter et de vendre des valeurs mobilières (actions, obligations, OPCVM). Contrairement au PEA, il ne bénéficie pas d’exonération fiscale sur les plus-values ou les dividendes après une certaine durée de détention.

Les avantages du compte titre quand on s’expatrie

- Flexibilité : Accès à tous les titres financiers, sans restriction géographique.

- Diversification : Possibilité d’investir dans des valeurs mobilières internationales.

- Simplicité : Absence de plafond de versement.

Imposition des revenus d’un compte-titre en 2025 pour un résident fiscal français

Les revenus générés par un compte-titre sont soumis à différents types d’imposition :

Calcul des Plus-values et imposition

Lors de la cession de valeurs mobilières, les gains réalisés sont soumis à l’impôt sur le revenu. Deux régimes d’imposition s’appliquent :

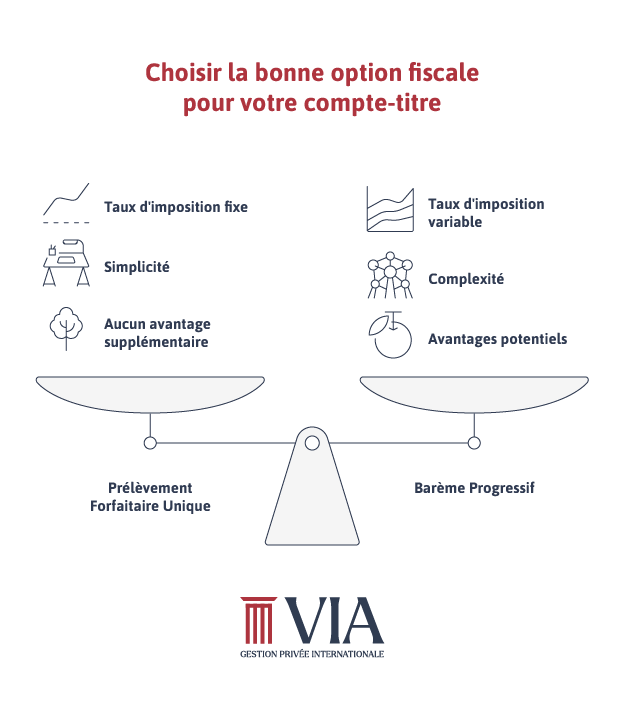

- Le prélèvement forfaitaire unique (PFU) ou “flat tax”, au taux global de 30 % (12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux).

- L’option pour le barème progressif, se calcule en fonction de la TMI (Tranche marginale d’imposition) Obtiens bien s’ajouter les problèmes sursauts de 17,2%

En cas de choix du barème progressif, un abattement pour duourée de détention peut s’appliquer sous certaines conditions.

Imposition des dividendes et des intérêts obligatoires

Les dividendes perçus via un compte-titres ordinaire sont soumis :

- Au prélèvement forfaitaire unique (PFU) de 30 %.

- Ou sur option au barème progressif si cela est plus avantageux +prélèvements sociaux au taux de 17,2 %, avec une CSG déductible sous certaines conditions.

Déclaration et obligations fiscales

Les détenteurs d’un compte-titres doivent déclarer leurs revenus de capitaux mobiliers dans leur déclaration annuelle. Les formulaires à remplir varient selon le mode d’imposition choisi.

Faire des arbitrages fiscaux selon la situation sur le compte titre en 2025

- Comparer PFU et option pour le barème progressif.

- Profiter d’un abattement pour durée de détention, si applicable.

- Anticiper l’impact des prélèvements sociaux sur la fiscalité compte-titres.

- Évaluer l’intérêt de l’option barème progressif selon son revenu fiscal de référence.

- Imposition des revenus d’un compte-titre en 2025 pour un non résident fiscal français

- Imposition des plus-values : Les plus-values réalisées par des non-résidents sur la vente de valeurs mobilières ne sont pas imposables en France.

Seules les plus-values de cession de participations substantielles, c’est-à-dire supérieures à 25% dans une société française, peuvent être imposables en France avec une retenue à la 12,8%. Toutefois, il existe en droit interne Français de nombreuses exonérations d’autres exemptions peuvent s’appliquer, notamment en fonction des accords bilatéraux ou si la participation ne dépasse pas un certain seuil.

Il est à noter que Les personnes physiques domiciliées hors de France ne sont pas assujetties aux prélèvements sociaux sur leurs revenus mobiliers.

- Imposition des dividendes : Les dividendes de source Française versés à des non-résidents ne sont pas imposables en France ils sont généralement soumis à une retenue à la source en France au taux standard est de 12,8%, mais il peut être réduit en fonction des conventions fiscales entre la France et le pays de résidence du bénéficiaire.

Là aussi Il est à noter que Les personnes physiques domiciliées hors de France ne sont pas assujetties aux prélèvements sociaux sur leurs revenus mobiliers.

Conclusion sur le compte titre et son imposition

La fiscalité d’un compte-titres pour un résident fiscal français ordinaire repose sur le choix entre PFU et barème progressif, avec un impact sur les plus-values, dividendes et intérêts. En fonction de la situation fiscale et patrimoniale de l’investisseur, différentes stratégies d’arbitrage peuvent être mises en place.

Pour un nombre résident fiscal la fiscalité française est extrêmement limitée. En revanche, il convient de se reporter à la fiscalité de son pays de résidence.

Découvrez nos conseils sur l’arbitrage fiscale pour expatrié et consultez un conseil financier pour une gestion optimisée de votre compte-titres et de votre fiscalité.

Fiscalité du compte titre et imposition : les règles en 2025?